Nu de goudprijs in dollar terug stijgt en de aandelenkoersen van de meest gekende -maar zelden de beste- goudmijnaandelen terug aantrekken, zal het niet lang meer duren vooraleer je steeds meer adviezen zal horen en lezen over goudmijnaandelen. Het beurssentiment volgt altijd de prijs en men zal de prijs proberen achterna te hollen. Diezelfde panikeurs die op 19 januari aan bodemkoersen goudmijnaandelen buitengooiden, zullen nu met adviezen komen. Opgepast dus.

Daar bovenop zijn er de analisten die al jarenlang amper een slecht woord over hadden voor de goudmijnen en niets anders dan azuurblauwe hemels voorspelden terwijl de beurskoersen steeds verder het hellegat indaalden. Die zogenaamde analisten bombarderen je dan met e-mails van zodra een paar goudaandelen uit hun selectie stijgen om te tonen hoe goed ze het wel doen. Dat is "Bullshit Beleggen" en het is een trend die toeneemt met de opmars van het internet.

Uiteraard, als je een selectie hebt van 50 goudmijnaandelen zullen er altijd wel een paar aandelen zijn die het goed doen. Het zou er maar aan mankeren. Maar wat betreft de aandelen die het keldergat ingesukkeld zijn, daar laat men de deur achter dichtvallen. En een voorbeeldportefeuille om de totale prestaties tegen af te punten tonen deze analisten of beursbladen al helemaal niet. Laat staan dat men een échte beleggingsportefeuille zou tonen, belegt met écht geld. Bullshit Beleggen noem ik dat.

Dat is niet de trend waar wij aan willen meedoen. De beleggingsnieuwsbrief Analyse bestaat al sinds 1981 en sindsdien werden toch al een paar zinnige dingen geschreven, onder andere over goud en goudmijnaandelen. Zelfs in de jaren 1980, toen de goudprijs in een jarenlange berenmarkt zat, werden succesvolle adviezen gegeven over goudmijnaandelen. En sinds 1999 is er uiteraard de prestatie van de AnalysePortefeuille (+751%) om met de markten te vergelijken.

No-nonsense: Welke goudmijnaandelen zijn te mijden?

De laatste weken ontvingen we heel wat vragen van lezers of goudmijnaandeel X of goudmijnaandeel Y nu koopwaardig is. Uiteraard kunnen we niet alle vragen even persoonlijk beantwoorden, ook al doen we ons best.

Vele lezers weten intussen welke goudmijnaandelen we wél verkiezen, maar het kan ook eens nuttig zijn om na te gaan welke aandelen absoluut te mijden zijn. Misschien hebt u er nog in uw beleggingsportefeuille op de één of andere manier.

Tenslotte hebben we de afgelopen maanden toch een enorm aantal goudmijnaandelen gescreend en uiteraard is het merendeel daarvan, zelfs aan de huidige lage koersen, niet meteen koopwaardig.

In plaats van een lijstje te publiceren met een schreeuwerige titel welke aandelen je absoluut wél moet kopen, tonen we hier een lijst van aandelen die je best vermijdt en dus beter NIET koopt.

Lekker tegendraads dus, zoals het hoort.

We gaan meteen van start en waarschuwen om in deze 'lieveling' onder de goudmijnaandelen te beleggen:

Kinross Gold

Veel liefs is er niet aan. Maar heel wat analisten schuiven het aandeel wel steeds naar voor als men een herstel van de goudprijs en mijnaandelen verwacht. Kinross Gold is voor ons een "no go". Kinross heeft waanzinnig veel schulden en minderwaardige activa. De grootste goudproductie komt uit Rusland, de Kupol goudmijn, die aan lage kosten produceert. Kinross is voor 70% van de winst afhankelijk van de Kupol-mijn. Maar wie wil voor 70% afhankelijk zijn van een Russische mijn? Wij mijden Rusland omwille van evidente geopolitieke redenen. Je weet nooit hoelang de kleine en zelfs grote aandeelhouder gerespecteerd wordt in Rusland.

Daarnaast heeft Kinross bijkomende problemen. De Tasiast goudmijn die Kinross in 2010 kocht voor de belachelijk hoge prijs van 7 miljard dollar maakt vandaag, 6 jaar later intussen, nog steeds verlies. Bye bye Kinross.

De aandelenkoers van Kinross mag de laatste dagen dan veel gestegen zijn, het lijkt eerder een verkoopopportuniteit. Bovendien, op de lange termijn grafiek is de recente stijging met tientallen procenten amper te zien!

De markt ziet dat een op het eerste zicht gelijkaardig aandeel als Barrick Gold al een pak langer aan het stijgen is en redeneert: "Barrick heeft veel schulden en kan stijgen. Dan moet Kinross met al zijn schulden ook eens stijgen." Maar het essentiële verschil tussen de twee is dat Barrick wél zéér goed activa heeft.

En daarom kochten we voor de AnalysePortefeuille Barrick Gold midden september. Met tegenzin. Nadat we 15 jaar lang negatief waren over het aandeel. Maar het aandeel stond op het laagste punt sinds 1989 en we hebben de schuldposities goed bekeken tegenover de activa. Barrick is bezig aan een positieve turnaround. Het aandeel steeg sinds midden september net geen 100%.

Hoe selecteer je mijnaandelen?

Wat zijn de belangrijkste criteria? In een recent interview hebben we het nog eens opgelijst.

1) Goede activa

2) Goede managers (hoe presteerden zij in het verleden?)

3) Betrouwbare jurisdictie (de mijn ligt in een betrouwbare en stabiele omgeving, bij voorkeur Canada)

4) De schuldgraad. Zo weinig mogelijk schulden of op zijn minst schulden die op de lange termijn zijn gefinancierd.

Wil je aan alle criteria voldoen dan houd je bijna niets over. Dat is ook de bedoeling. Soms moet je toegeven op het ene criterium wanneer een aandeel op ander criterium buitengewoon goed scoort. Maar uiteindelijk kan je niet tot een selectie komen van 50 of 80 interessante goudmijnaandelen. Daarvoor is de spoeling gewoon te dun.

Hier zijn nog wat aandelen die te risicovol zijn of minder potentieel herbergen dan diegene uit de beste selectie:

Mijnaandelen actief in de Mexicaanse Guerrero-provincie (instabiele jurisdictie). De Guerrero provincie is hét rovershol van Mexico. Er heerst wetteloosheid en de regering heeft er de controle verloren. Vorig jaar werden er mijnarbeiders van Goldcorp ontvoerd en vermoord. Andere mijnbedrijven krijgen er af te rekenen met afpersing, diefstal en andere criminaliteit.

De te mijden aandelen die voor een groot deel van hun activiteiten operationeel zijn in deze provincie:

- Timmins Gold: Dit aandeel heeft dus niets te maken met de Timmins provincie uit Canada. Timmins Gold nam onder andere voor een té dure prijs Newstrike Capital over dat de Ana Paula mijn in de Guerrero provincie uitbaat.

- Torex Gold

- Minaurum Gold

Ook het Belgische Nyrstar had tot voor kort een producerende mijn in deze Guerrero-provincie. Maar goed, over Nyrstar zijn we ook om andere redenen nooit positief geweest.

Andere te mijden jurisdicties voor goudmijnen:

Griekenland (socialistische regering die door de EU gegijzeld wordt en die goudmijnprojecten wil boycotten).

Eldorado Gold is actief in Griekenland en moest al enkele Griekse mijnprojecten stopzetten. We zouden niet hopen op veel beterschap en kiezen voor aandelen in stabielere jurisdicties.

Turkije is een andere jurisdictie die op termijn zeer negatief kan worden voor goudmijnen. Het geopolitiek risico is er enorm aan het verhogen, door de nabijheid van het Midden-Oosten, de burgeroorlog met de PKK en de machtsdrang van Erdogan.

Opnieuw is Eldorado Gold actief met een paar mijnprojecten in Turkije. Ook Alamos Gold, Pilot Gold en Alacer Gold hebben belangrijke goudprojecten in Turkije.

Alamos Gold heeft dan misschien wel interessante goudprojecten in Canada, anderzijds is ook nog actief in de Mexicaanse Guerrero-provincie. Met de Turkse projecten geeft dat dus twee minpunten.

Colombia: Ook niet echt gekend als het meest ondernemingsvriendelijke land hoewel er verbeteringen zijn. Zowat het meest gekende goudmijnaandeel actief in dit land, Continental Gold, heeft echter grotere problemen met een mijnvergunning en het bedrijf wordt ook niet beheerd door goed management.

Guatemala: Eén van de grotere zilvermijnaandelen is hier actief, namelijk Tahoe Resources. Dit bedrijf heeft echter steeds meer problemen met de lokale bevolking en er loopt ook een rechtszaak in verband met corruptie. Dit aandeel is ook te mijden, bovendien zijn er geruchten dat Tahoe opnieuw een overname wil doen wat negatief zal zijn voor dit aandeel (Namelijk een overname van een aandeel in de AnalysePortefeuille. Waarover in volgende artikels meer).

Anderzijds zijn er ook aandelen die bijvoorbeeld wél goed kunnen presteren in een instabiele of moeilijke jurisdictie. Denk maar aan de activiteiten van RandGold in Mali die toch zeer winstgevend zijn. Dit aandeel is dan echter weer aan de dure kant gewaardeerd. Maar vaak is het toch beter om te opteren voor een even duur gewaardeerd aandeel in een stabiele jurisdictie zoals Canada, de VS of Australië. Daar zijn al voldoende goedkope goudmijnaandelen te vinden.

Royalty-bedrijven

Beleggen in royaltybedrijven zoals Franco-Nevada en Royal Gold is ook altijd heel populair geweest. De laatste jaren vonden we deze aandeel ook te duur gewaardeerd. Intussen is Royal Gold wel goedkoper, maar de risico's worden ook duidelijker.

Royal Gold heeft zich overdaan aan overnames. Meer dan 800 miljoen dollar werd gespendeerd in Thompson Creek Metals, in de eerste plaats een molybdeen mijn. De prijs van molybdeen is gecrasht. Daarnaast ook een kleinere investering in Rubicon Minerals, een faliekant gelopen mijnproject door slecht operationeel beheer.

Maar Royal Gold heeft in 2015 nog eens extra 1,2 miljard aan nieuwe deals geïnvesteerd. Met Barrick Gold, New Gold, Tech en Golden Star, soms ook in jurisdicties die minder interessant zijn. En steeds werd heel wat geld, teveel geld, op tafel geboden door Royal Gold om de concurrentie te overbieden.

Wat frappant is voor Royal Gold is namelijk dat alle deals sinds 2015 werden gefinancierd vanuit het Zwitserse bijkantoortje in Zug om Amerikaanse belastingen te ontlopen. Hoelang dit houdbaar is weten we niet.

Wat we wel weten is dat Silver Wheaton onlangs een claim van de belastingen heeft gekregen en dat ook de Canadese mijnbouwer Primero Mining vorige week een belastingclaim aan de broek kreeg. Het aandeel Primero Mining kelderde meteen twee keer 15% en dat terwijl de andere goudmijnen omhoog explodeerden.

Maar ooit komen hier voor Royal Gold ook problemen van en zoals steeds wordt de aandeelhouder weer de dupe. Het management zal zich intussen gefinancierd hebben via hoge weddes, opties en bonussen.

De aandelenkoers van Royal Gold is wat hersteld na de crash van de afgelopen maanden. Een kans om te verkopen met minder verlies en om in een beter presterend aandeel te plaatsen. Trouwe lezers weten dat we één minder gekend royaltybedrijf prefereren dat het voorbije jaar al verrassend goed presteerde maar nog veel potentieel bevat.

Conclusie

Belangrijk is dat deze lijst van te mijden aandelen niet exhaustief is. Het zou eerder een eindeloze lijst van aandelen kunnen zijn en we sommen er hier enkele op waarover we duidelijk willen zijn.

Een interessant moment om minder goed presterende goudmijnen te verkopen

De goudprijs zal de komende jaren fors hoger gaan en de hoge golven zullen bijna alle bootjes omhoog tillen. Maar het ene bootje meer dan het andere. Ja, sommige aandelen die we als te mijden catalogeren, kunnen de komende jaren nog stijgen. Maar ze herbergen meer risico's en bieden daarom vaak niet meer potentieel. Integendeel zelfs.

Nu de goudprijs wat gestegen is - in USD blijft het weliswaar nog altijd beperkt - en goudmijnaandelen wat herstelden, de ene al veel meer dan de andere, is het nu de opportuniteit om enkele te mijden aandelen te verkopen.

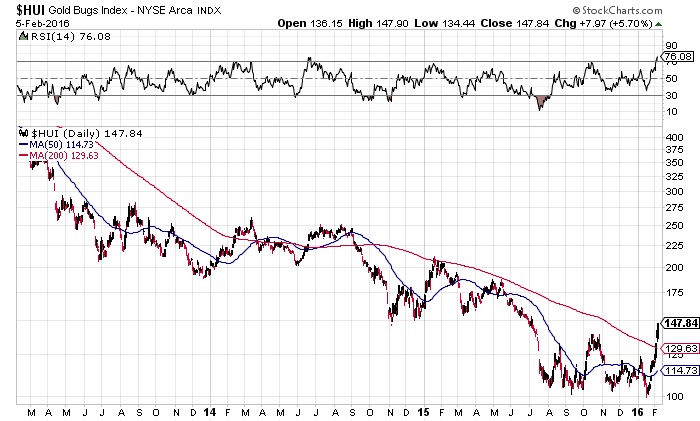

Het is niet ondenkbaar dat de goudprijs even corrigeert na de recente stijging, want we naderen de weerstandsniveau's rond 1180-1200$, vooraleer de koers later weer hoger kan gaan. Ook de goudmijnindex wordt uiteraard geconfronteerd met technische weerstand (de HUI-index rond 150 punten), ook al zijn de indices voor het eerst in lange tijd door de 200-daagse gemiddelden gestegen.

Het lijkt dus een goede zet om na de recente koersstijgingen inferieure goudmijnaandelen te verkopen om die daarna in te ruilen voor de betere goudmijnaandelen.

Het is alvast een inzicht om over na te denken.

Welke goudmijnaandelen we dan wél verkiezen?

Daarvan krijgt u alvast een idee op onze website www.analyse.be

Gerelateerde nieuwsberichten

Heeft u een vraag?

Aarzel zeker niet om ons te contacteren of neem een kijkje in onze Veelgestelde vragen.

Contact